原標題:【金徽酒深度報告:立足甘肅,聚焦大西北,二次創業再出發—方正食品飲料20507】

方正觀點

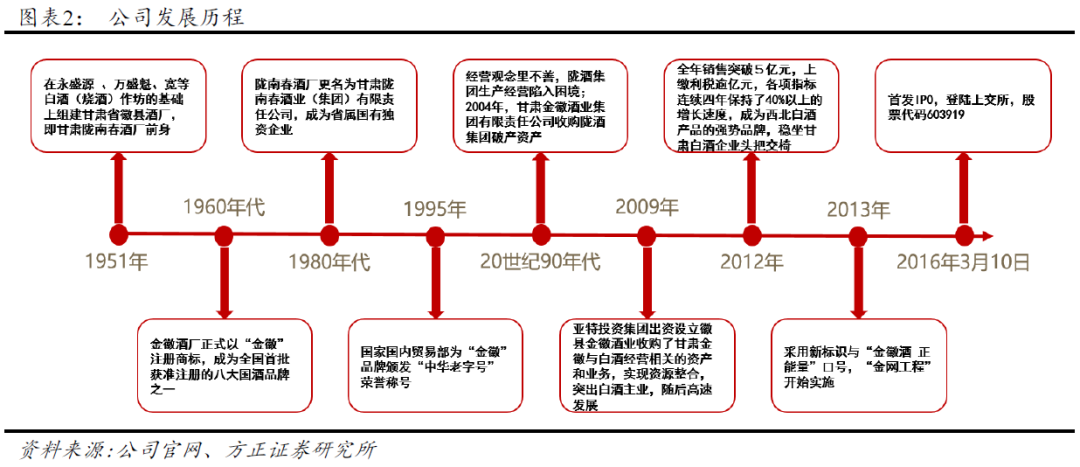

1、隴上江南名酒,區域領先品牌:金徽酒(14.370, 0.33, 2.35%)歷史可追溯至1951年,在“永盛源”等白酒(燒酒)作坊的基礎上組建“甘肅省徽縣酒廠”。后經多次轉讓后專營白酒主業,成為省內覆蓋90%市縣的甘肅省內龍頭酒企。公司主導產品有“金徽”、“隴南春”兩大品牌,包含世紀金徽星級、柔和系列等20余個核心單品。

2、民企體制靈活,市場化機制激勵充分,管理能力突出,長期經營穩健:公司屬少數白酒上市民企之一,機制靈活,管理能力突出,核心管理層、骨干員工和經銷商聯合持股,激勵充分。公司自改制以來十二年間公司收入規模從8000萬擴大至2019年的16.3億,年復合增速達28.6%。

3、省內競爭格局呈現一超多強,公司主導百元價格帶放量升級:作為省內龍頭品牌,公司管理優勢凸顯,“單品精細化運作”+“廠商深度協銷”銷售及管理模式日趨成熟。產品結構來看,百元以上價位帶產品占比已穩定在40%以上,20Q1提升至54.5%,其中金徽十八年增長超過50%,柔和系列增長超過40%,其余百元以上價位帶產品均保持較快增長勢頭。

4、未來看點一:省內提升市占率,發力次高端。公司立足甘肅南部,省內通過“千網工程”與“萬商聯盟”精細化管理,不斷夯實基礎,突破弱勢市場提升省內市占率。同時,在白酒行業次高端價位帶興起浪潮中,金徽酒依靠“金徽十八年”、“世紀金徽星級產品”、“柔和金徽”等聚焦單品放量持續帶動產品結構改善,未來繼續發力次高端,將充分享受行業紅利。

5、未來看點二:省外聚焦大西北。甘肅市場總規模較小,不足以支撐收入的持續增長,自15年始,公司積極布局省外,以市場容量較大的陜西市場為突破口,前期穩扎穩打,鍛煉模式,培養隊伍,19年通過增發實現跳躍式招商布局,收入增速步入快車道,西北區域缺乏強勢白酒龍頭,看好公司競爭實力,聚焦大西北將成為金徽酒實現規模擴大和品牌突破的核心戰略。

6、二次創業啟程,定增落地和高管業績獎懲方案實現積極自我變革:19年公司定增落地,經銷商與員工持股,激勵和市場布局雙提升,同時推出高管獎懲方案與業績掛鉤,規劃未來5年收入/利潤復合增速將達到15.45%/19.03%,為未來公司業績良性持續發展奠定堅實基礎。

7、盈利預測與評級:預計20-22年EPS為0.82/0.97/1.21元,對應PE17/14/12倍,維持“推薦”評級。

8、風險提示: 1)競爭加劇致費用提升;1)省外擴張不及預期;3)宏觀經濟大幅波動影響行業需求。

報告正文

一、隴上江南名酒,區域領先品牌

金徽酒產自隴南徽縣,地處秦嶺南麓、長江上游,素有“隴上江南”之稱,1951年以康慶坊、永盛源為首的十余家白酒作坊合并組建了甘肅隴南春酒廠,公司前身金徽有限設立于2009年,2012年變更為股份公司,公司生產規模和經營業績在甘肅省白酒行業內都處于領先地位。公司在省內銷售網絡已輻射90%以上的市縣,目前已進入寧夏、陜西、青海、西藏等省外市場,金徽正逐步成為西北地區強勢白酒品牌。公司專注于濃香型白酒的生產和銷售,主導產品有“金徽”、“隴南春”兩大品牌,涵蓋“金徽”、“世紀金徽星級”、“世紀金徽陳香”、“隴南春”等四大系列,主要產品40余個,目前聚焦單品約20個。

1.1民營體制激勵充分,管理優秀,執行力強

民營體制優秀,執行效率高:金徽酒是少數民營白酒上市公司之一,相較國有企業,體制更為靈活,經營完全自主,可根據市場變化,及時決策并執行,過程傳導效率高。此外,公司與經銷商作為長遠利益共同體,公司不追求短期目標而透支渠道進行壓貨,保證長遠經營效益。

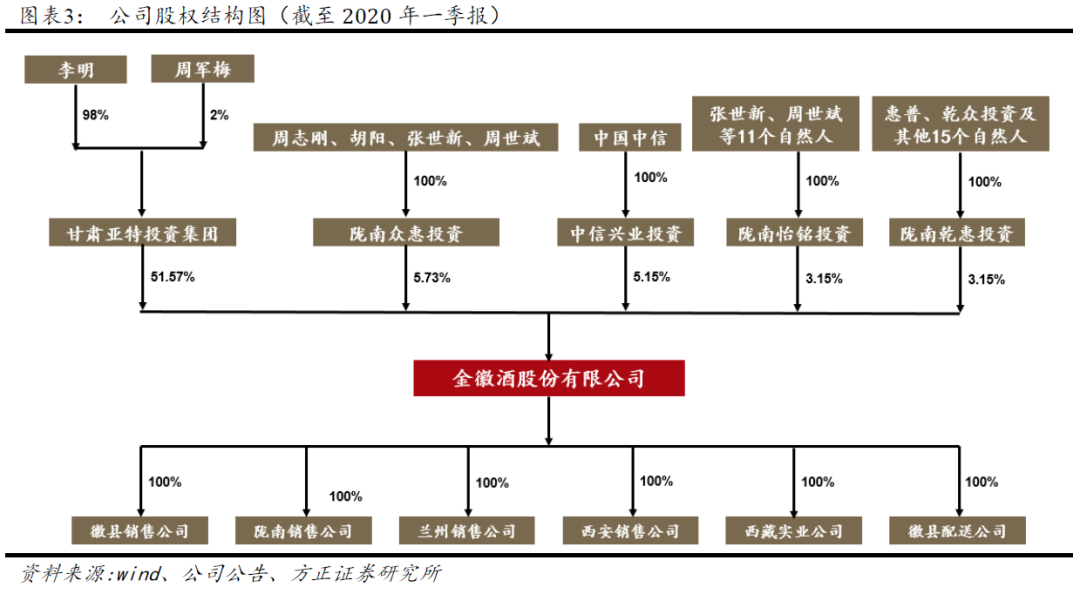

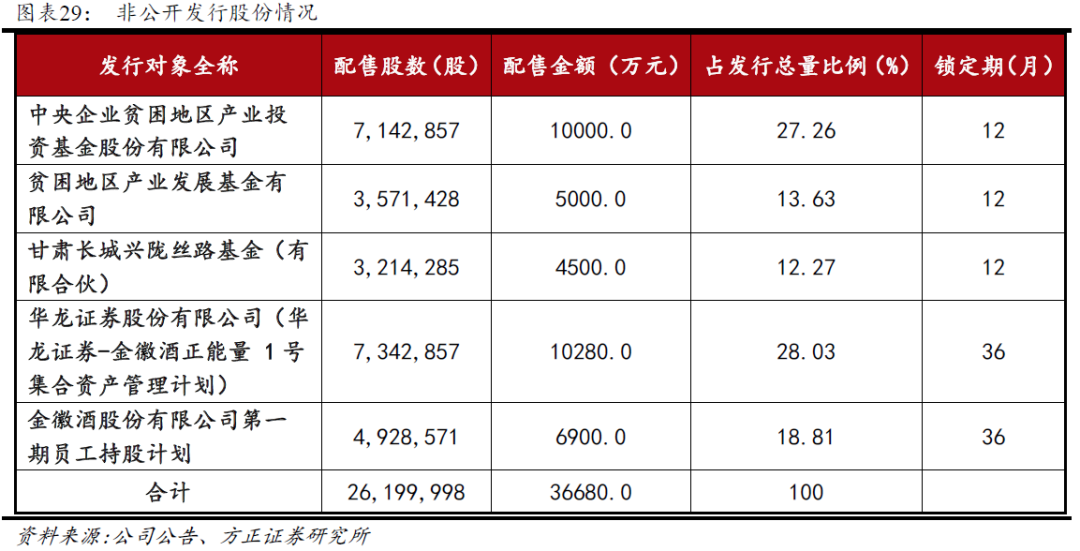

核心管理層、骨干員工和經銷商聯合持股,激勵充分:甘肅亞特投資為公司的控股股東持股51.6%,李明通過持股98%亞特投資為公司實際控制人(間接持股50.5%),但在公司不擔任任何職務,為財務投資者。金徽酒高管團隊通過眾惠投資(占5.73%)、怡銘投資(占3.15%)和乾惠投資(占3.15%)間接持股公司股份。公司核心高管均為70后,年富力強,均在公司任職多年。此外,公司2019年5月通過定增落地進一步擴大了激勵范圍(擴展至骨干員工和經銷商),利好公司長遠發展。

1.2公司經營穩健,業績保持增長趨勢

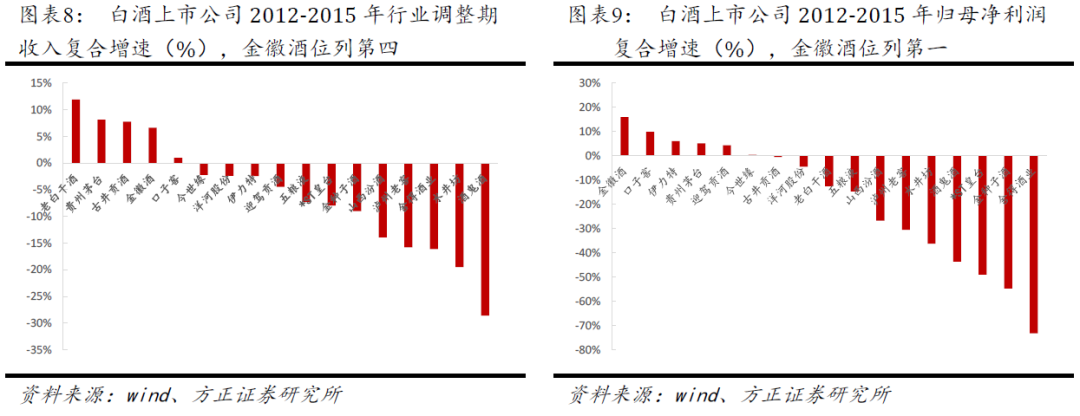

作為優質民營企業,公司多年業績始終保持穩健增長。自改制以來十二年間公司收入規模從8000萬擴大至2019年的16.3億,年復合增速達28.6%,逐漸拉大與省內其他競爭對手差距。公司業績自2011年至今保持穩健增長,即便經歷白酒行業深度調整時期(2012-2015年),公司業績仍能維持穩定。2019年公司加大市場投入和省外市場開拓力度,銷售費用達2.45億元,同比增加6.8%,Q3起業績明顯改善,Q4高基數下保持穩定增長,全年任務順利完成。我們認為,公司尚處成長階段,短期內業績隨市場投入加大波動較為正常,經過調整后,19年順利完成業績目標,20年Q1受疫情影響較大,預計Q2疫情緩解可快速恢復增長。

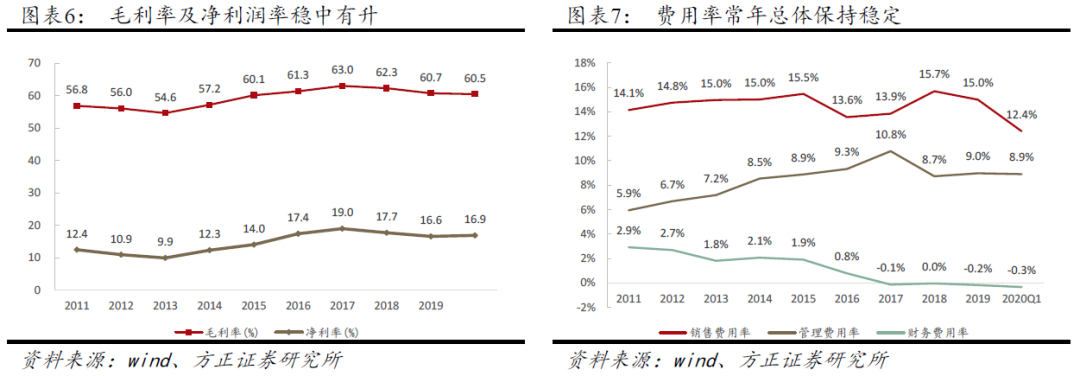

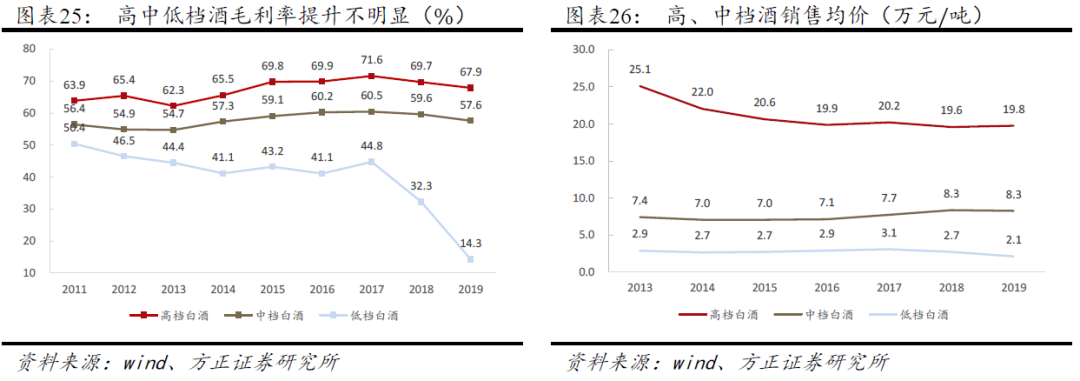

從財務指標看,公司毛利率及凈利潤率自2013年的54.6%和9.9%穩步提升至2018年的62.3%和17.7%,2018和2019年出現小幅下滑,主要因原材料價格大幅上漲所致。公司費用率常年總體保持穩定(23%-25%),短期內公司將進一步加快省內市占率提升及省外擴張速度,預計費用率整體將繼續保持穩定。

二、甘肅競爭格局:一超多強,產品結構處于快速升級

2.1受地區經濟發展限制,區域整體行業規模不大,中高價格帶仍處放量階段

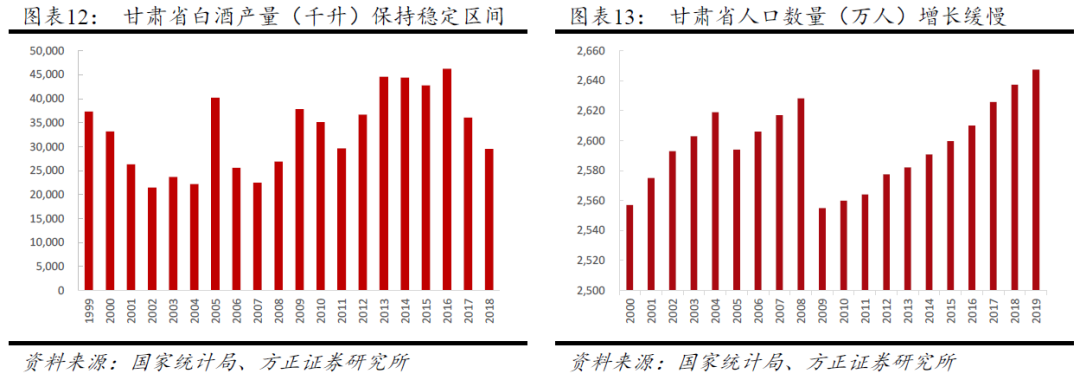

甘肅省地處中國西部經濟欠發達地區,受人口和經濟發展水平限制,白酒行業規模在55-60億左右,與其他白酒消費大省有較大差距。目前省內主要消費價格帶仍為百元以下。

百元以下價格帶向百元以上升級趨勢明顯,未來仍有較大提升空間。通過觀察省內銷量較大的明星產品價格分布,甘肅省目前主流消費帶仍處百元以下價位帶,與經濟發達地區和白酒消費大省主流消費價格帶仍有一定差距。目前省內各區域性酒企均聚焦百元以上價位帶,頭部企業開始著重發力百元以上中高端和次高端價格帶,目前升級趨勢明顯,未來提升潛力較大。

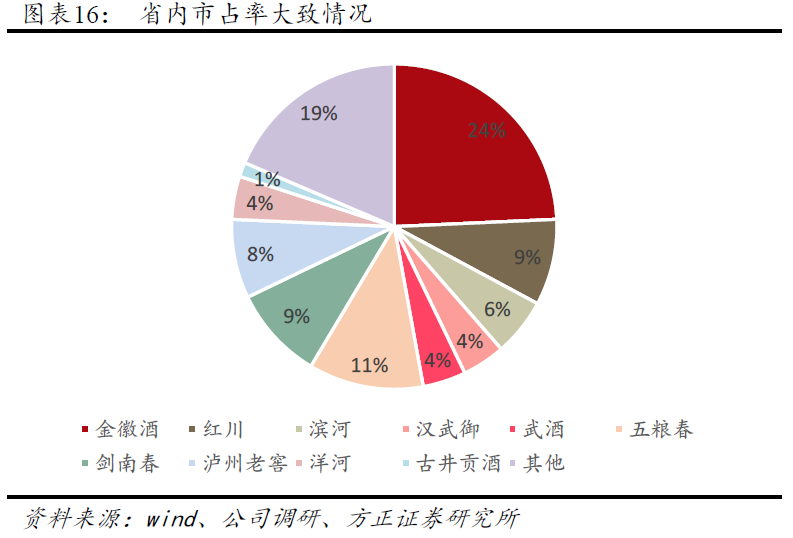

2.2省內呈“一超多強”競爭格局

從競爭格局看,各區域酒企與其他一線品牌各自憑借放量單品占據一定市場份額,整體呈現一超多強的格局。其中,金徽酒憑借覆蓋全價位帶的產品線,在500元以內各價格帶均有放量單品,其中世紀金徽星級產品規模達11億以上,柔和系列突破兩億大關。公司百元以上價位帶產品占比已穩定在40%以上,20Q1提升至54.5%,其中19年金徽十八年增長超過50%,柔和系列增長超過40%,其余百元以上價位帶產品均保持較快增長勢頭。

省內競品甘肅紅川2019年銷售規模突破8.5億元,“金成州”、“錦繡隴南”分別成為2億元大單品,整體規模未來有望突破10億元,是公司主要競爭對手。甘肅濱河占據中高端市場2億份額,甘肅酒泉漢武憑借漢武御星級產品,主攻宴席和酒店渠道也占據一定市場。

2.3“單品精細化運作”+“廠商深度協銷”,奠定金徽酒甘肅龍頭地位

2.3.1主導價位升級, 產品結構快速提升

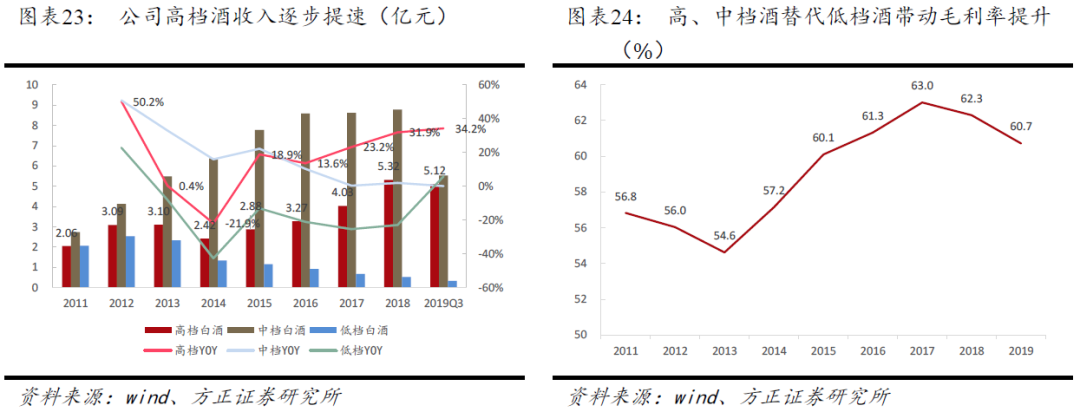

公司著力培育百元以上價位帶核心單品,帶動產品結構快速升級。公司發展初期主要依靠中低檔產品放量,后逐步推動中高檔產品向重點城市運作。2017年起金徽十八年、世紀金徽五星、柔和金徽系列、金徽正能量系列等百元以上價位帶產品開始放量,高檔酒(百元以上價位帶)占比提升至20年Q1的54.5%,低檔酒占比也從2011年的30.1%下降至2.4%,未來隨省外拓張和省內高檔產品持續培育,產品結構升級仍有較大空間。

2.3.2“千網工程”推動金徽酒深度分銷模式再深入

營銷方面,今年已經是“千網工程”實施的第八年,營銷網絡已覆蓋全省90%市縣,公司“提出省內不飽和營銷,省外不對稱營銷”策略。省內方面:分產品、分工制,在渠道全覆蓋的條件逐步推進扁平化,在“千網工程”布局廣度后,啟動“萬商聯盟”鎖定渠道利潤,使得經銷商有足夠利潤空間(10-15%左右),也保證公司產品價盤穩固,挖掘深度。省外方面:通過股權綁定和放大渠道利益,對經銷商科學考評,優勝劣汰,持續投入并協助經銷商共同開發市場,并做到費用精準投放。

三、未來看點:省內提升市占率和發力次高端,省外聚焦開拓大西北

公司立足甘肅南部,省內通過“千網工程”與“萬商聯盟”精細化管理,不斷夯實基礎,突破弱勢市場提升省內市占率。同時,在白酒行業次高端價位帶興起浪潮中,金徽酒依靠“金徽十八年”、“世紀金徽星級產品”、“柔和金徽”等聚焦單品放量持續帶動產品結構改善,未來繼續發力次高端,將充分享受行業紅利。省外市場已持續投入多年,金徽酒已沉淀一定品牌認知度,前期公司定點布局陜西市場,鍛煉模式,培育隊伍,并積極開拓新疆、寧夏市場,19年更是通過增發實現大規模招商,省外進入加速階段。

3.1省內市場精細化運作,市占率仍有一倍提升空間

甘肅市場目前體量大約55-60億,公司計劃未來五年省內市場份額至少達到40-50%,較目前仍有一倍以上提升空間。省內份額提升,一方面來自于甘肅西部和中部的培育性市場貢獻增量,其中河西市場和隴南市場體量預計均有20億,該地區小酒廠眾多因此競爭激烈,目前公司已突破1億元,瓶頸已初步打開,未來希望擴大至5億以上,空間仍然較大。甘肅中部的兩個重點市場是平涼和慶陽,區域內經濟發展較快且酒類消費量大,2018年公司銷售額達1億元以上。

另一方面來自于省內優勢地區,蘭州及周邊地區和河東市場產品結構提升持續發力,其中河東市場消費水平偏低,主流價格帶不足百元,而蘭州市場集中在100-200元和400元以上價位帶,較高價位帶主要被五糧液(142.900,0.99, 0.70%)系列酒和劍南春占據,針對該部分客戶,公司將持續發力金徽十八年和二十八年兩款產品。公司目前已將目標細化至市縣,針對不同市場采取不同銷售策略和產品策略,有望在優勢地區以逐步優化產品結構方式提升省內市占率。

3.2省內長期機會在于發力次高端,充分享受行業紅利

金徽酒充分受益價位升級,長期機會在于聚焦發力次高端。2014年后公司高檔白酒銷量明顯增加,自2014年的2.42億元銷售額翻倍增長至2019年的6.72億元并且有加速趨勢,2019年增速達26.4%。金徽酒中高檔酒產品中,世紀金徽三星、四星和五星分別售價50元以上、100元左右和200元左右,近兩年通過金網工程,高端產品五星形成突破式的增長。柔和系列目前省內突破2億,增速保持在40%以上。目前行業大趨勢在于次高端的快速擴容,公司19年以來開始大力布局金徽十八年等次高端產品,未來持續發力,有望充分享受行業發展紅利。

3.3聚焦大西北,省外擴張加速

甘肅省內規模有限,公司提早布局大西北甘肅周邊省份,泛區域化擴張。金徽酒目前已鎖定了整體規模在400億元左右西北地區(甘肅、陜西、寧夏、新疆和內蒙古),計劃未來五年時間省內外占比達到85:15(省外規模達到4-5億)。18年起公司加快省外擴張速度,新增經銷商主要來自陜西和新疆地區,其中陜西地區市場容量大約在100億以上,公司在該地區布局較早,目前仍在培育期。未來兩年公司仍將持續加大省外投入,預計省外市場占比有望穩步提升。

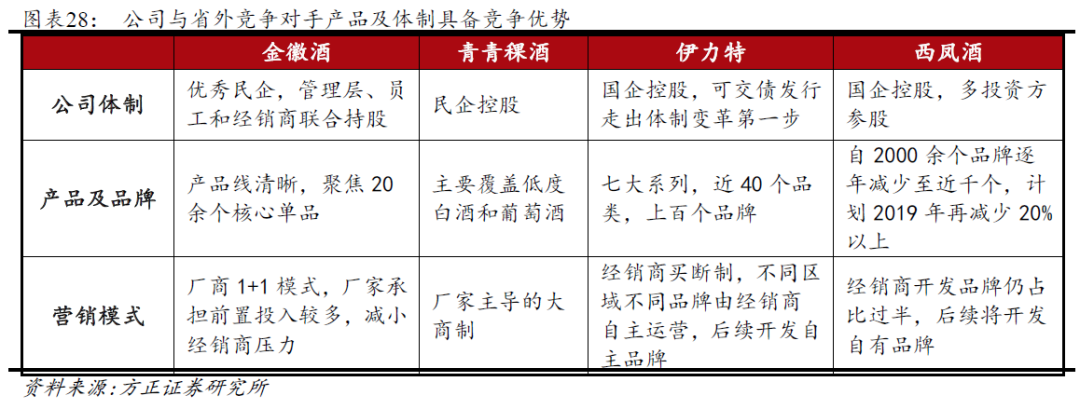

此外,相較西北其他競爭對手,公司具備體制優勢,管理能力強,產品線清晰。河套、伊力特(13.910, 0.35, 2.58%)、西鳳均有成百上千余個,而金徽酒目前主要聚焦放量產品20個左右。

3.4員工持股+業績對賭,加碼激勵,發展潛力有望持續釋放

2018年,公司推出定增計劃,進一步完善治理結構,形成核心管理層、優秀經銷商和技術業務骨干員工的長效激勵機制,鞏固了省內渠道提升員工積極性,同時實現了省外優質經銷商的跨越式布局,西北市場發展進入快車道。去年8月,公司繼續加碼核心團隊激勵,發布五年發展目標以及核心管理層對應的獎懲方案,計劃至2023年收入和扣非歸母凈利潤分別達到30億/6億元,與2018年業績相比,未來5年收入/利潤復合增速將達到15.45%/19.03%,對應每年業績目標達成與否,將有不同懲罰措施。此方案推出有助于進一步加大核心管理團隊積極性,未來有望持續激發公司發展潛力。

四、投資建議

公司作為少數白酒優秀民企,體制靈活,管理能力強,決策效率高。自08年改制以來,公司規模從8000萬左右成長至19年的16.3億,歷史業績已證明公司優異的經營能力。2019年公司在持續提升省內市占率基礎上,進一步加速大西北擴張之路,推動產品結構升級以及次高端培育,未來成長空間大。此外,繼19年定增綁定管理層、核心員工和經銷商后,公司制定五年規劃并與管理層簽訂業績對賭,未來有望進一步激發發展潛力,繼續看好

20年疫情影響導致公司一季度收入利潤大幅下滑,但公司正常經營依舊保持健康,渠道庫存低、團隊士氣高等,疫情基本結束,消費復蘇,公司市場銷售恢復較快,今年業績目標完成仍有很大的概率,公司長線發展趨勢沒有改變。

預計20-22年EPS為0.82/0.97/1.21元,對應PE17/14/12倍,維持“推薦”評級。

方正食品團隊

首席分析師、組長:薛玉虎

文章來源

本報告摘自食品飲料個股深度報告《金徽酒深度報告:立足甘肅,聚焦大西北,二次創業再出發—方正食品飲料20507》

薛玉虎 執業證書編號:S1220514070004

劉潔銘 執業證書編號:S1220515070003

分析師聲明

作者具有中國證券業協會授予的證券投資咨詢執業資格,保證報告所采用的數據和信息均來自公開合規渠道,分析邏輯基于作者的職業理解,本報告清晰準確地反映了作者的研究觀點,力求獨立、客觀和公正,結論不受任何第三方的授意或影響。研究報告對所涉及的證券或發行人的評價是分析師本人通過財務分析預測、數量化方法、或行業比較分析所得出的結論,但使用以上信息和分析方法存在局限性。特此聲明。

免責聲明

方正證券(7.240, 0.12, 1.69%)股份有限公司(以下簡稱“本公司”)具備證券投資咨詢業務資格。本報告僅供本公司客戶使用。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告。

本報告的信息來源于已公開的資料,本公司對該等信息的準確性、完整性或可靠性不作任何保證。本報告所載的資料、意見及推測僅反映本公司于發布本報告當日的判斷。在不同時期,本公司可發出與本報告所載資料、意見及推測不一致的報告。本公司不保證本報告所含信息保持在最新狀態。同時,本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

在任何情況下,本報告中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司、本公司員工或者關聯機構不承諾投資者一定獲利,不與投資者分享投資收益,也不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。投資者務必注意,其據此做出的任何投資決策與本公司、本公司員工或者關聯機構無關。

本公司利用信息隔離制度控制內部一個或多個領域、部門或關聯機構之間的信息流動。因此,投資者應注意,在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券或期權并進行證券或期權交易,也可能為這些公司提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。在法律許可的情況下,本公司的董事、高級職員或員工可能擔任本報告所提到的公司的董事。

市場有風險,投資需謹慎。投資者不應將本報告為作出投資決策的惟一參考因素,亦不應認為本報告可以取代自己的判斷。

本報告版權僅為本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制、發表或引用。如征得本公司同意進行引用、刊發的,需在允許的范圍內使用,并注明出處為“方正證券研究所”,且不得對本報告進行任何有悖原意的引用、刪節和修改。

公司投資評級的說明:

強烈推薦:分析師預測未來半年公司股價有20%以上的漲幅;

推薦:分析師預測未來半年公司股價有10%以上的漲幅;

中性:分析師預測未來半年公司股價在-10%和10%之間波動;

減持:分析師預測未來半年公司股價有10%以上的跌幅。

行業投資評級的說明:

推薦:分析師預測未來半年行業表現強于滬深300指數(3963.622, 38.73,0.99%)(3963.6217, 38.73, 0.99%);

中性:分析師預測未來半年行業表現與滬深300指數持平;

減持:分析師預測未來半年行業表現弱于滬深300指數

相關新聞

- 2020-05-07金徽酒邀請援鄂醫護人員到國家4A級工業旅游景區參觀游覽

- 2020-04-16酒飲篇丨打造百年金徽 鑄造百年品牌

- 2020-04-012019年營收超16億,金徽酒“二次創業”首戰告捷!

- 2020-03-25中辦國辦復工復產調研組蒞臨金徽酒調研

精彩推薦

-

六十里“嬌艷”引游客 牡丹文化助力臨夏轉型跨越發展

六十里“嬌艷”引游客 牡丹文化助力臨夏轉型跨越發展 -

西北民族大學青年教師李月良帆榮獲教育部“2019年智慧教學之星”榮譽稱號

西北民族大學青年教師李月良帆榮獲教育部“2019年智慧教學之星”榮譽稱號 -

張掖民樂:巾幗“小”車間 扶貧“大”擔當(組圖)

張掖民樂:巾幗“小”車間 扶貧“大”擔當(組圖) -

甘肅省、市婦聯舉辦蘭州“隴原妹”培訓就業簽約活動

甘肅省、市婦聯舉辦蘭州“隴原妹”培訓就業簽約活動 -

敦煌莫高窟5月10日起恢復開放(圖)

敦煌莫高窟5月10日起恢復開放(圖) -

天水麥積區直播“帶貨”助力脫貧攻堅

天水麥積區直播“帶貨”助力脫貧攻堅 -

守護人民健康的藍盾衛士——記白銀市衛生計生綜合監督執法局副科長高紅

守護人民健康的藍盾衛士——記白銀市衛生計生綜合監督執法局副科長高紅 -

守土有責善作為——記白銀市婦幼保健院副院長高愛梅

守土有責善作為——記白銀市婦幼保健院副院長高愛梅