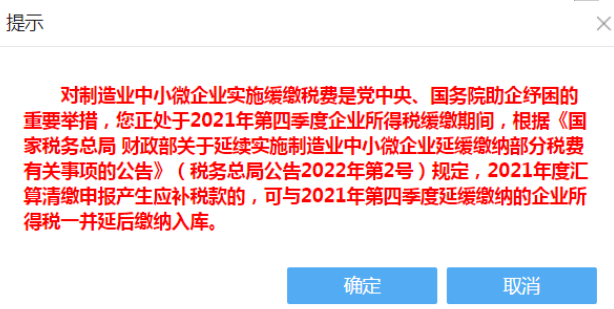

2021年度企業所得稅匯算清繳已經開始,同時,國家稅務總局又推出了《關于延續實施制造業中小微企業延緩繳納部分稅費有關事項的公告》(財稅2022年第2號),當制造業中小微企業2021年度匯算清繳遇上緩繳政策時,該如何處理這次的“相遇”?

下面,對這次“相遇”一一說明。

一、匯算清繳稅款與2021年第四季度企業所得稅月(季)報緩繳稅款處理情形

對于2021年第四季度已享受制造業中小微企業緩稅政策,且暫未全部繳納第四季度享受緩稅政策稅款的納稅人,與匯算清繳產生的應補(退)稅款進行比較,確定享受優惠或者辦理退稅,具體如下:

1. 若匯算清繳時“應補(退)稅額”>0,產生應補稅額,可與2021年第四季度延緩繳納的企業所得稅預繳稅款一并延后繳納入庫。

例如1:某制造業小微企業2021年第四季度享受緩繳企業所得稅預繳稅款4000元,按照國家稅務總局2021年30號公告要求,2022年4月份時進行繳納。2022年3月,該企業企業所得稅匯算清繳時,應補稅額為600元。按照國家稅務總局2022年2號公告,2021年度匯算清繳申報產生應補稅款的,可與2021年第四季度延緩繳納的企業所得稅一并延后繳納入庫;并且已享受制造業中小微企業2021年第四季度部分稅費延緩3個月繳納政策的,2021年第四季度相關稅費緩繳期限繼續延長6個月。因此,該納稅人在2022年10月份的申報時,才需要繳納2021年第四季度預繳和2021年度匯算清繳的稅款,共4600元。

2.若匯算清繳“應補(退)稅額”≤0,產生應退稅額,則需要與2021年度第四季度待繳納的緩繳企業所得稅稅額作比較:

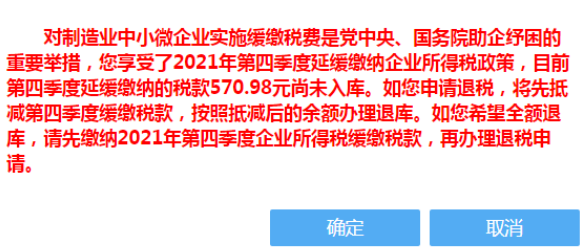

(1)若“應補(退)稅額”>2021年度第四季度待繳納的緩繳企業所得稅稅額時,可提起退稅申請,按照《公告》要求,將先抵減第四季度緩繳稅款,按照抵減后的余額辦理匯算清繳退稅。

注:如您希望全額退庫,請先繳納2021年第四季度企業所得稅緩繳稅款,再辦理匯算清繳退稅申請。

例如2:某制造業小微企業2021年第四季度享受緩繳企業所得稅預繳稅款570.98元,按照最新政策規定,其緩繳期再延長6個月可推遲至2022年10月繳納入庫。2022年3月,該企業完成2021年度的企業所得稅年度納稅申報,結果顯示匯算清繳可退稅1141.71元。其可以在完成企業所得稅年度納稅申報后,選擇申請抵減緩繳的570.98元預繳稅款,并就剩余的570.73元辦理退稅。

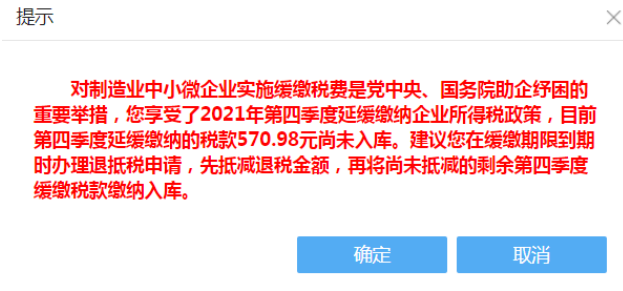

(2)若“應補(退)稅額”≤第四季度待繳納的緩繳企業所得稅稅額時,從政策享受效益最大化出發,建議您在緩繳期限到期時再辦理退抵稅申請,先抵減應退的匯算清繳稅額,再將剩余稅額與第四季度其他緩繳稅款繳納入庫。

例如3:某制造業小微企業2021年第四季度享受緩繳企業所得稅預繳稅款570.98元,按照最新政策規定,其緩繳期再延長6個月可推遲至2022年10月繳納入庫。2022年3月,該企業完成2021年度的企業所得稅年度納稅申報,結果顯示匯算清繳可退稅468.23元。相對而言,繼續延緩繳納2021年四季度的570.98元預繳稅款更有利于企業,因此該企業可暫不辦理退稅業務,待2022年10月,先申請抵減468.23元退稅,再將剩余的2021年四季度緩繳稅款102.75元繳納入庫。

二、匯算清繳稅款與所屬期2022年第一季度、4月、5月企業所得稅月報緩繳稅款是否關聯?

按照最新緩繳《公告》要求,制造業中小微企業2022年第一季度、第二季度企業所得稅月(季)報產生的預繳稅款,直接享受緩繳6個月的優惠,與2021年度匯算清繳稅款互不影響。

三、在甘肅省電子稅務局如何辦理匯算清繳退抵稅?

在甘肅省電子稅務局進行匯算清繳申報時,若產生應退稅額,系統自動提示您可選擇“立即辦理”退抵稅費申請(匯算清繳)。

若暫時不辦理退抵稅費申請的,可在后期通過電子稅務局首頁搜索“退抵稅費申請(匯算清繳)”,或者通過功能分類查找首頁【我要辦稅】-【一般退(抵)稅管理】-【退抵稅費申請(匯算清繳)】,點擊辦理。

您在納稅申報過程中存在疑問或者難點,請及時聯系主管稅務機關或者撥打12366進行咨詢。

相關新聞

- 2022-03-25武威古浪:“犁頭”錦繡田園春耕圖

- 2022-03-25蘭州安寧:抗疫一線,退役軍人在行動!

- 2022-03-25武威市稅務局推出80條便民惠企新舉措

- 2022-03-25甘肅建投職工榮獲“甘肅省青年崗位能手”稱號

精彩推薦

-

【喜迎黨代會 AI“小隴”有話說】多元發展開新局 甘肅文旅融合加速“出圈”

【喜迎黨代會 AI“小隴”有話說】多元發展開新局 甘肅文旅融合加速“出圈” -

甘肅高速人的戰疫“十二時辰”

甘肅高速人的戰疫“十二時辰” -

【疫情防控·甘肅在行動】蘭州城關皋蘭路街道:打好“五個結” 織牢防疫網

【疫情防控·甘肅在行動】蘭州城關皋蘭路街道:打好“五個結” 織牢防疫網 -

【隴拍客】甘肅:張掖液化天然氣儲備中心建設忙

【隴拍客】甘肅:張掖液化天然氣儲備中心建設忙 -

百合開出致富花——臨夏州永靖縣陳井鎮千合種植農民專業合作社見聞

百合開出致富花——臨夏州永靖縣陳井鎮千合種植農民專業合作社見聞 -

碧水清流潤酒泉 酒泉市強化河湖長制建設幸福河湖

碧水清流潤酒泉 酒泉市強化河湖長制建設幸福河湖 -

隴南市文縣中廟鎮:春濃人勤早 采茶正當時

隴南市文縣中廟鎮:春濃人勤早 采茶正當時 -

【鄉村·新關注】惠風和暢正當時 梯田沃野春耕忙

【鄉村·新關注】惠風和暢正當時 梯田沃野春耕忙